グループ法人税制

(税込) 送料込み

商品の説明

商品説明

商品コード:【4938419750】

| 商品名 | 【中古】 グループ法人税制 |

|---|---|

| 商品コード | 4938419750 |

| 商品説明 |

|

| スペック | |

| 注意事項 |

グループ法人税制 | 中小企業の税金と会計 | J-Net21[中小企業ビジネス

あすな会計事務所 東京都千代田区|会計税務情報

グループ法人税制の概要|小谷野会計グループ | 小谷野税理士法人

グループ法人税制 | 中小企業の税金と会計 | J-Net21[中小企業ビジネス

経営への影響大!重要税制のポイント解説第1回 ~グループ法人税制

100%グループ法人間の寄附 | 税理士法人ディレクション

グループ法人税制

グループ法人税制は、どんな場面で活用できる? |楽待不動産投資新聞

第19回 「全面適用開始! グループ法人税制」|税務会計業務のポイント

グループ法人税制と低額譲渡 - 窪田公認会計士・税理士事務所

動き出したグループ法人税制最新実務からのQ&A(2011年2月21日号・№391

グループ法人税制|川崎市の税理士なら武蔵小杉の藤井祐彦公認会計士

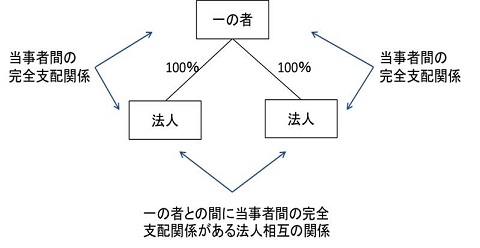

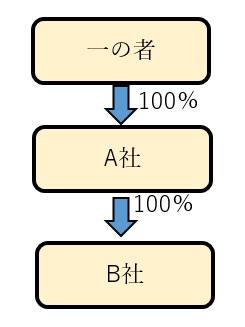

グループ法人の判定において注意すべき事項|税務通信 No.3483|ZEIKEN

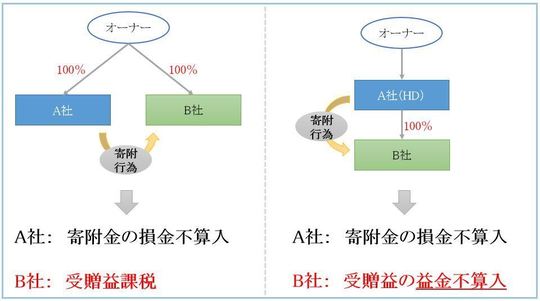

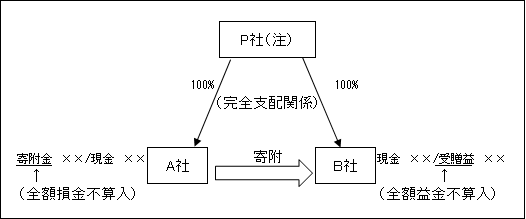

100%グループ内の法人間の寄附 | グループ法人税制-3 | 税理士なら港

グループ法人税制について - 大阪「税理士法人はるか」

第1章 資本に関係する取引等に係る税制の改正ポイント(1/2)グループ

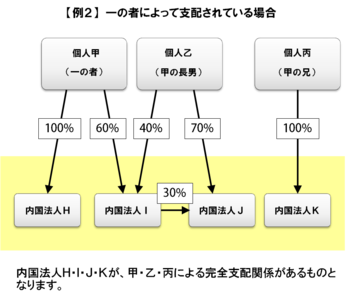

グループ法人の判定において注意すべき事項|税務通信 No.3483|ZEIKEN

第1章 グループ法人税制の概要 | グループ法人税制の実務ポイント

第19回 「全面適用開始! グループ法人税制」|税務会計業務のポイント

グループ税制 寄附・債務免除 - 税理士法人SUNSUNTO(岡村宝美税理士

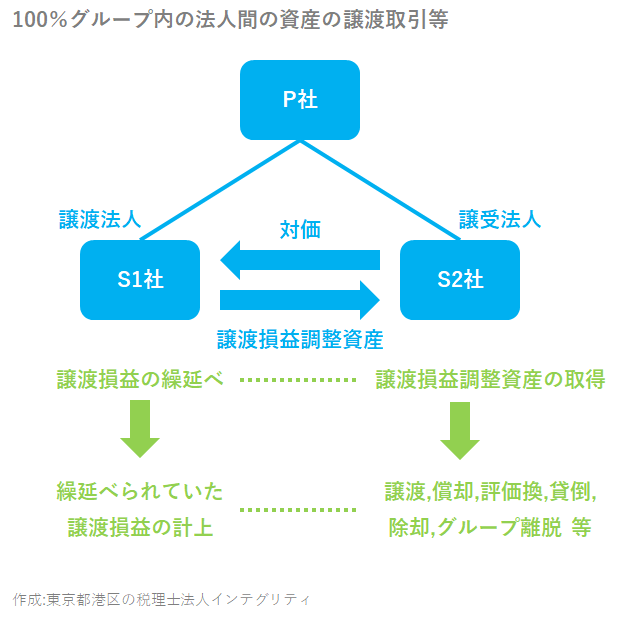

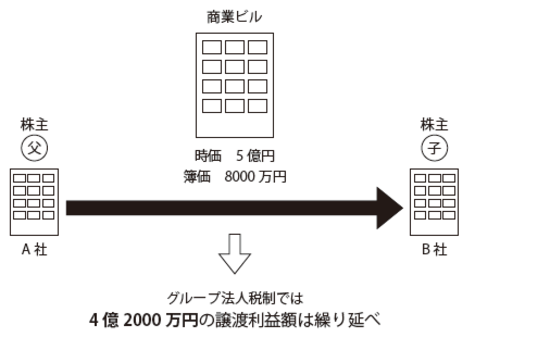

100%グループ内の法人間の資産の譲渡取引 | グループ法人税制-2

![2010年9月号]グループ法人税制の内容 | 株式会社マイツ](https://myts.co.jp/data/newsletter/images/mini201009_1.PNG)

2010年9月号]グループ法人税制の内容 | 株式会社マイツ

あすな会計事務所 東京都千代田区|会計税務情報

グループ法人税制|お役立ちコラム|経理アウトソーシングのCS

グループ法人税制における譲渡損益の実現事由について|札幌国税局

![継栄クリニックグループ「絆」Keiei Clinic Group [KIZUNA]](https://www.kck88.com/images/serivice/kanai/group/img01.jpg)

継栄クリニックグループ「絆」Keiei Clinic Group [KIZUNA]

Ⅳ.100%グループ法人間の寄附取引 | 実務家のための法人税塾

円滑な資産移転を実現する「グループ法人税制」の活用法 | ゴールド

経営への影響大!重要税制のポイント解説第1回 ~グループ法人税制

グループ法人税制とは】譲渡損益や寄付金についても詳しく解説します

第6回 グループ法人税制における中小特例の取り扱いと実務上の

グループ法人税制における譲渡損益の実現事由について|札幌国税局

Amazon.com: 図解 グループ法人税制早わかり (1時間でわかる図解

グループ法人間の取引に係る税制について│自動車整備士情報せいび界

![2011年7月号]グループ法人税制の留意点~完全支配関係がある他の法人を](https://myts.co.jp/data/newsletter/images/mini201107.3.png)

2011年7月号]グループ法人税制の留意点~完全支配関係がある他の法人を

わかりやすいグループ法人税制と連結納税制度における法人税申告書の書き方-大蔵財務協会 オンラインブックショップ

グループ法人税制における寄附修正とその後の実務対応-寄附修正後に子

新しい「グループ法人税制」の仕組みと実務―平成22年度法人税法改正で注目!!

ケースでわかるグループ法人税制の実務詳解Q&A | 中央経済社

第2章 グループ内法人間における 資産の譲渡取引 | グループ法人税制

グループ法人税制 | 中小企業の税金と会計 | J-Net21[中小企業ビジネス

あすな会計事務所 東京都千代田区|会計税務情報

グループ法人税制の概要|小谷野会計グループ | 小谷野税理士法人

グループ法人税制 | 中小企業の税金と会計 | J-Net21[中小企業ビジネス

経営への影響大!重要税制のポイント解説第1回 ~グループ法人税制

100%グループ法人間の寄附 | 税理士法人ディレクション

グループ法人税制

グループ法人税制は、どんな場面で活用できる? |楽待不動産投資新聞

第19回 「全面適用開始! グループ法人税制」|税務会計業務のポイント

グループ法人税制と低額譲渡 - 窪田公認会計士・税理士事務所

動き出したグループ法人税制最新実務からのQ&A(2011年2月21日号・№391

グループ法人税制|川崎市の税理士なら武蔵小杉の藤井祐彦公認会計士

グループ法人の判定において注意すべき事項|税務通信 No.3483|ZEIKEN

100%グループ内の法人間の寄附 | グループ法人税制-3 | 税理士なら港

グループ法人税制について - 大阪「税理士法人はるか」

第1章 資本に関係する取引等に係る税制の改正ポイント(1/2)グループ

グループ法人の判定において注意すべき事項|税務通信 No.3483|ZEIKEN

第1章 グループ法人税制の概要 | グループ法人税制の実務ポイント

第19回 「全面適用開始! グループ法人税制」|税務会計業務のポイント

グループ税制 寄附・債務免除 - 税理士法人SUNSUNTO(岡村宝美税理士

100%グループ内の法人間の資産の譲渡取引 | グループ法人税制-2

2010年9月号]グループ法人税制の内容 | 株式会社マイツ

あすな会計事務所 東京都千代田区|会計税務情報

グループ法人税制|お役立ちコラム|経理アウトソーシングのCS

グループ法人税制における譲渡損益の実現事由について|札幌国税局

継栄クリニックグループ「絆」Keiei Clinic Group [KIZUNA]

Ⅳ.100%グループ法人間の寄附取引 | 実務家のための法人税塾

円滑な資産移転を実現する「グループ法人税制」の活用法 | ゴールド

経営への影響大!重要税制のポイント解説第1回 ~グループ法人税制

グループ法人税制とは】譲渡損益や寄付金についても詳しく解説します

第6回 グループ法人税制における中小特例の取り扱いと実務上の

グループ法人税制における譲渡損益の実現事由について|札幌国税局

Amazon.com: 図解 グループ法人税制早わかり (1時間でわかる図解

グループ法人間の取引に係る税制について│自動車整備士情報せいび界

2011年7月号]グループ法人税制の留意点~完全支配関係がある他の法人を

わかりやすいグループ法人税制と連結納税制度における法人税申告書の書き方-大蔵財務協会 オンラインブックショップ

グループ法人税制における寄附修正とその後の実務対応-寄附修正後に子

新しい「グループ法人税制」の仕組みと実務―平成22年度法人税法改正で注目!!

ケースでわかるグループ法人税制の実務詳解Q&A | 中央経済社

第2章 グループ内法人間における 資産の譲渡取引 | グループ法人税制

商品の情報

メルカリ安心への取り組み

お金は事務局に支払われ、評価後に振り込まれます

出品者

スピード発送

この出品者は平均24時間以内に発送しています