最新 外国子会社合算税制 (タックスヘイブン対策税制)

(税込) 送料込み

商品の説明

商品説明

商品コード:【4938419416】

| 商品名 | 【中古】 最新 外国子会社合算税制 (タックスヘイブン対策税制) |

|---|---|

| 商品コード | 4938419416 |

| 商品説明 |

|

| スペック | |

| 注意事項 |

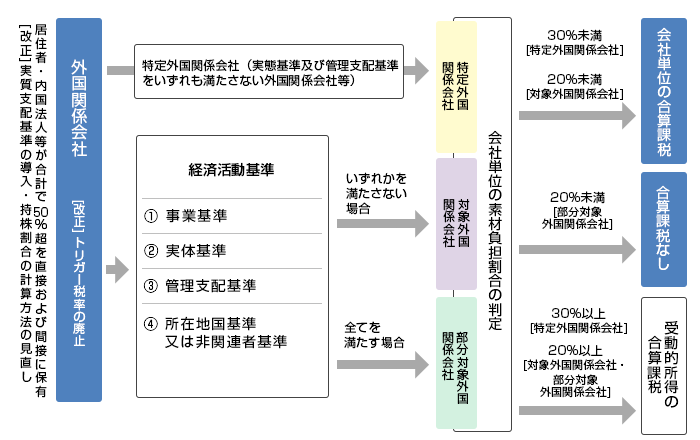

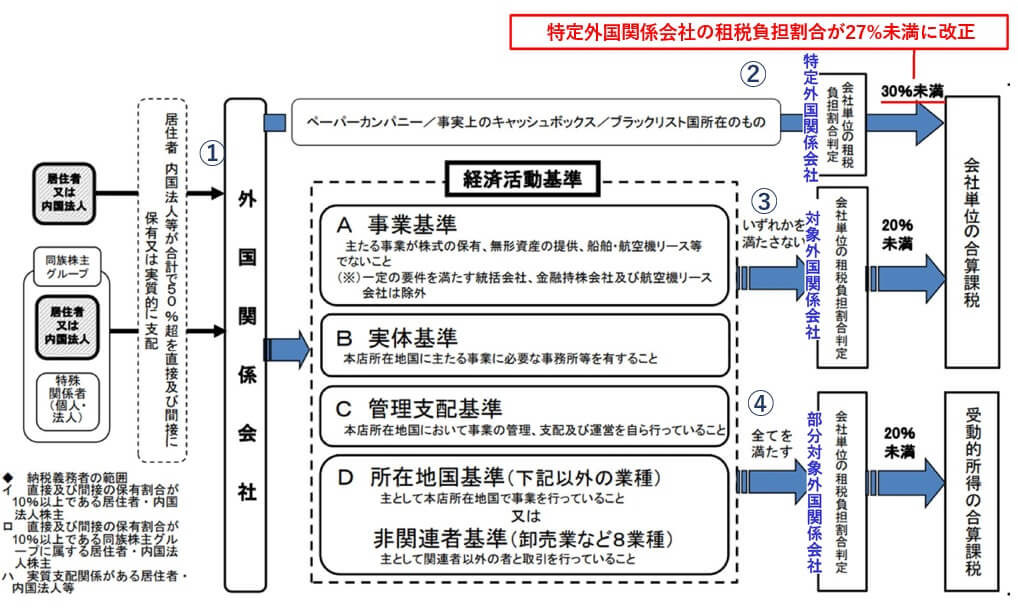

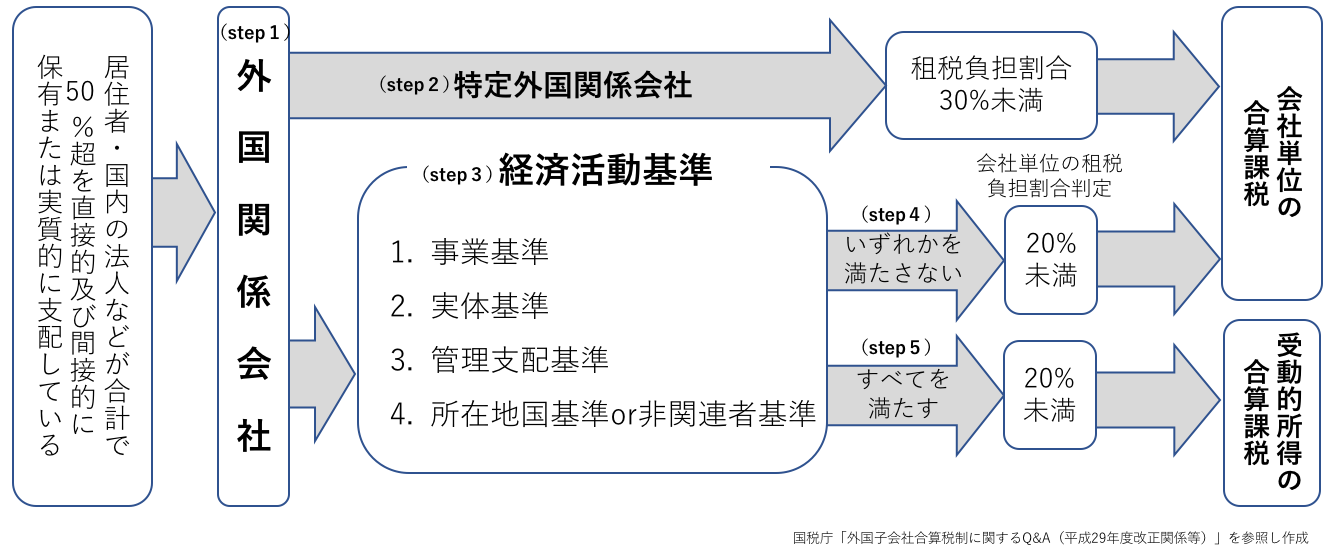

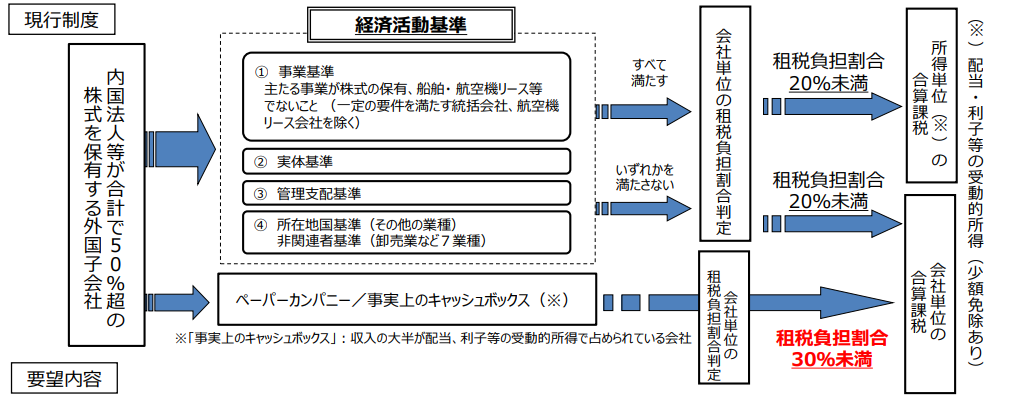

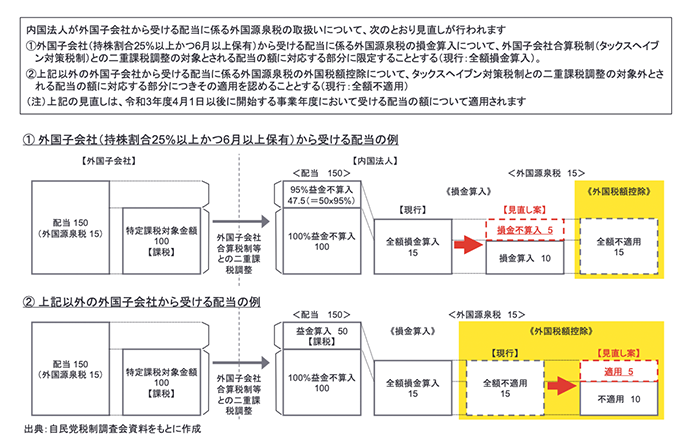

外国子会社合算税制(タックスヘイブン対策税制)の令和元年度改正

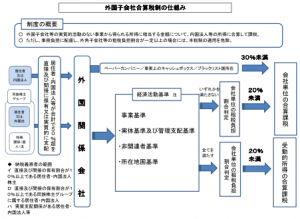

タックスヘイブン対策税制(外国子会社合算税制)とは?概要や仕組み

改正タックス・ヘイブン対策税制…「トリガー税率廃止」の意味

タックスヘイブン対策税制(J-CFC)関連サービス | EY Japan

外国子会社合算税制(タックスヘイブン対策税制)② - 岡山の澁谷典彦

タックスヘイブン対策税制(外国子会社合算税制)とは|freee税理士検索

タックスヘイブン対策税制と個人所得税の関係

タックス・ヘイブン対策税制の「非関連者基準」の改正点 | ゴールド

外国子会社合算税制(タックスヘイブン対策税制)対応 | AKJ Partners

適用対象となる会社は要注意!外国子会社合算税制の解説をします

日本のタックスヘイブン対策税制の概要 |

平成31年度税制改正で国際課税何が変わる?外国子会社合算税制

改正タックスヘイブン対策税制(外国子会社合算税制)適用迫る~巨額な

外国子会社合算税制(J-CFC)対応支援サービス|サービス

令和3年度税制改正について:第二回 国際課税|ビジネスコラム

外国子会社合算税制(タックスヘイブン対策税制)の令和元年度改正

タックス・ヘイブン対策税制|小谷野会計グループ | 小谷野税理士法人

第3回 国際課税の改正(タックスヘイブン税制・非居住者等への課税

タックスヘイブン対策税制(外国子会社合算税制)の基礎

在庫僅少】 【中古】 最新 外国子会社合算税制 (タックスヘイブン対策

タックス・ヘイブン対策税制の実務詳解(第2版) | 藤枝 純, 角田 伸広

タックスヘイブン対策税制(外国子会社合算税制)とは?概要や仕組み

外国子会社合算税制(4):個人への適用 - 須賀国際税務会計事務所

CASE3 外国子会社合算税制による課税処分の取消しを求めた事例|ベリー

平成29年税制改正大綱】 外国子会社合算税制(タックスヘイブン対策

海外進出企業の国際税務入門 第5回 貴社の海外子会社はタックス

外国法人所得に対する日本の課税(タックスヘイブン対策税制

税務解説集:国際税務の基礎 「VI.外国子会社合算税制」

タックスヘイブン対策税制の概要 2 (判定の仕方) | Donnect Limited

タックス・ヘイブン対策税制の実務詳解(第2版)

税の街.jp「議論の広場」編集会議 連載10〕 外国子会社合算税制

No144【わかりやすく】タックスヘイブン対策税制とは?(外国子会社

新版【法律・政省令並記】逐条解説 外国子会社合算税制 | 梅本 淳久

タックスヘイブン対策税制(外国子会社合算税制)とは|freee税理士検索

タックスヘイブン対策税制の規制強化について | みずほ銀行

楽天ブックス: 外国子会社合算税制(タックス・ヘイブン対策税制

改正タックスヘイブン対策税制(外国子会社合算税制)適用迫る~巨額な

税務解説集:平成22年度税制改正 「IV-1 タックスヘイブン税制

法律・政省令並記】逐条解説 外国子会社合算税制=政省令対応版

最高裁で納税者逆転勝訴 タックスヘイブン対策税制の適用除外要件を

外国子会社合算税制(タックスヘイブン対策税制)の令和元年度改正

タックスヘイブン対策税制(外国子会社合算税制)とは?概要や仕組み

改正タックス・ヘイブン対策税制…「トリガー税率廃止」の意味

タックスヘイブン対策税制(J-CFC)関連サービス | EY Japan

外国子会社合算税制(タックスヘイブン対策税制)② - 岡山の澁谷典彦

タックスヘイブン対策税制(外国子会社合算税制)とは|freee税理士検索

タックスヘイブン対策税制と個人所得税の関係

タックス・ヘイブン対策税制の「非関連者基準」の改正点 | ゴールド

外国子会社合算税制(タックスヘイブン対策税制)対応 | AKJ Partners

適用対象となる会社は要注意!外国子会社合算税制の解説をします

日本のタックスヘイブン対策税制の概要 |

平成31年度税制改正で国際課税何が変わる?外国子会社合算税制

改正タックスヘイブン対策税制(外国子会社合算税制)適用迫る~巨額な

外国子会社合算税制(J-CFC)対応支援サービス|サービス

令和3年度税制改正について:第二回 国際課税|ビジネスコラム

外国子会社合算税制(タックスヘイブン対策税制)の令和元年度改正

タックス・ヘイブン対策税制|小谷野会計グループ | 小谷野税理士法人

第3回 国際課税の改正(タックスヘイブン税制・非居住者等への課税

タックスヘイブン対策税制(外国子会社合算税制)の基礎

在庫僅少】 【中古】 最新 外国子会社合算税制 (タックスヘイブン対策

タックス・ヘイブン対策税制の実務詳解(第2版) | 藤枝 純, 角田 伸広

タックスヘイブン対策税制(外国子会社合算税制)とは?概要や仕組み

外国子会社合算税制(4):個人への適用 - 須賀国際税務会計事務所

CASE3 外国子会社合算税制による課税処分の取消しを求めた事例|ベリー

平成29年税制改正大綱】 外国子会社合算税制(タックスヘイブン対策

海外進出企業の国際税務入門 第5回 貴社の海外子会社はタックス

外国法人所得に対する日本の課税(タックスヘイブン対策税制

税務解説集:国際税務の基礎 「VI.外国子会社合算税制」

タックスヘイブン対策税制の概要 2 (判定の仕方) | Donnect Limited

タックス・ヘイブン対策税制の実務詳解(第2版)

税の街.jp「議論の広場」編集会議 連載10〕 外国子会社合算税制

No144【わかりやすく】タックスヘイブン対策税制とは?(外国子会社

新版【法律・政省令並記】逐条解説 外国子会社合算税制 | 梅本 淳久

タックスヘイブン対策税制(外国子会社合算税制)とは|freee税理士検索

タックスヘイブン対策税制の規制強化について | みずほ銀行

楽天ブックス: 外国子会社合算税制(タックス・ヘイブン対策税制

改正タックスヘイブン対策税制(外国子会社合算税制)適用迫る~巨額な

税務解説集:平成22年度税制改正 「IV-1 タックスヘイブン税制

法律・政省令並記】逐条解説 外国子会社合算税制=政省令対応版

最高裁で納税者逆転勝訴 タックスヘイブン対策税制の適用除外要件を

商品の情報

メルカリ安心への取り組み

お金は事務局に支払われ、評価後に振り込まれます

出品者

スピード発送

この出品者は平均24時間以内に発送しています